截止2019年12月31日,中国十大主流中端酒店品牌总量共计4262家,较2018年相比,总量增加1282家,同比增量减少43家。

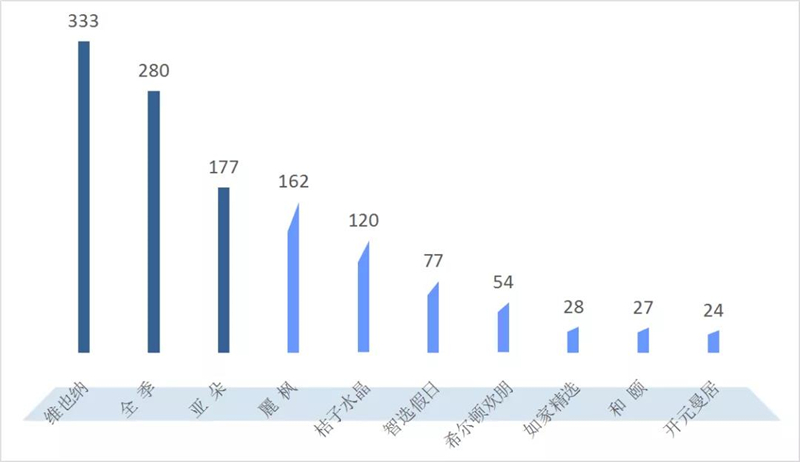

2019年,维也纳酒店增量最多,全年新增333家酒店,其次为全季,全年新增酒店280家,随后是亚朵,全年新增酒店177家。超过百家增量的还有麗枫酒店,全年新增酒店162家,以及桔子水晶酒店,全年新增酒店120家。其他品牌在2019年的增量均为低于百家。

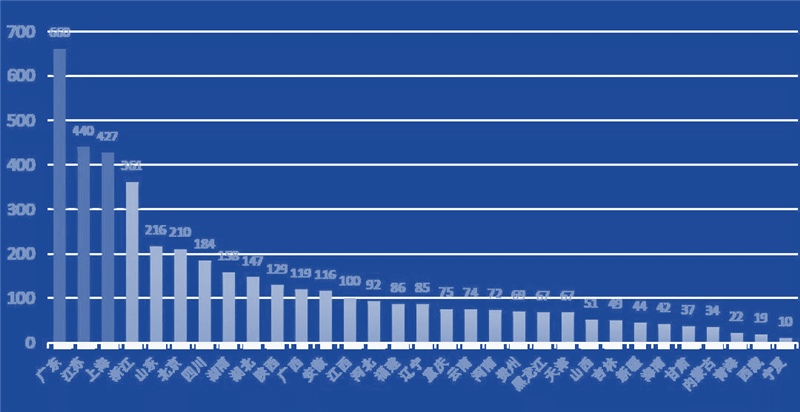

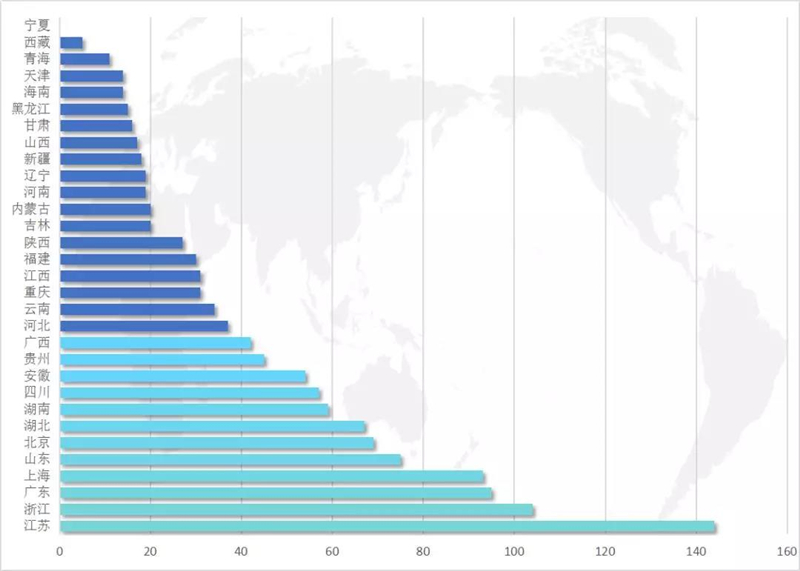

2019年,与2017年、2018年一致,广东省仍是主流中端酒店保有量最大的区域。随后是江苏、上海、浙江、山东、北京、四川。在区域保有量方面,江苏省超越上海,首次晋级第二位;上海紧随其后,位列第三位;浙江与去年保持一致位列第四位;山东首次超越北京,位列第五位;北京位列第六位。

按照各区域增幅统计,2019年全国平均增幅为58.51%,高于2018年的均值36%。其中增幅最高三个区域分别为:贵州(187.5%)、内蒙古(142.86%)、青海(100%)。而增幅最低的三个区域分别为:宁夏(0%)、广东(16.81%)天津(26.42%)。

主要区域上海、北京、广东、浙江、江苏区域增幅均低于平均值分别为:27.84%、48.94%、16.81%、40.47%。其中,广东仍是增幅最低的城市。在主要城市中(北上广深杭),品牌保有量最大的城市仍是上海,达到为426家,随后分别为:北京210家;杭州188家;深圳163家;广州140家。以上主要5个城市共计在2019年新增225家,较去年相比,平均增幅为24.94%。

十大主流品牌各地区总量

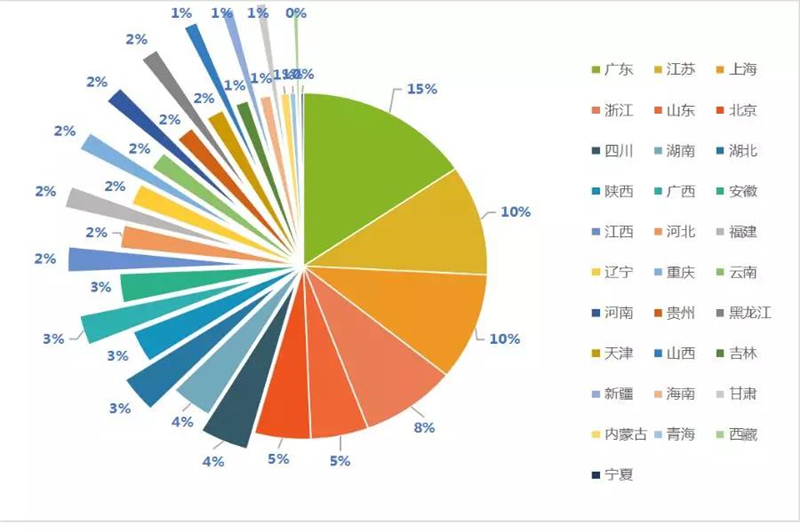

在十大主流中端酒店的各地分布中,广东省以15%的占比位居主流中端酒店第一位,其次是江苏(10%),上海(10%),浙江(8%),山东(5%),北京(5%),四川(4%),湖南(4%),湖北(3%),随后是陕西、广西、安徽、江西、河北、福建、辽宁、重庆、云南、河南、贵州、黑龙江、天津、山西、吉林、新疆、海南、甘肃、内蒙古、青海、西藏、宁夏。

值得注意的是,在2019年,广东以总量660家的规模,在中国各地区酒店保有量中排名第一;江苏省超越上海,仅次于广东,位列全国中端酒店保有量第二位;另外,山东超越北京,位于浙江之后,位列第五位。

广东、江苏、上海、浙江、山东五个地区保有量之和,占全国总量的49.36%,占据全国中端总量的半壁市场,仍然是中端酒店最为重要的市场。

十大中端酒店各地区数量 Vs 十大中端酒店总量

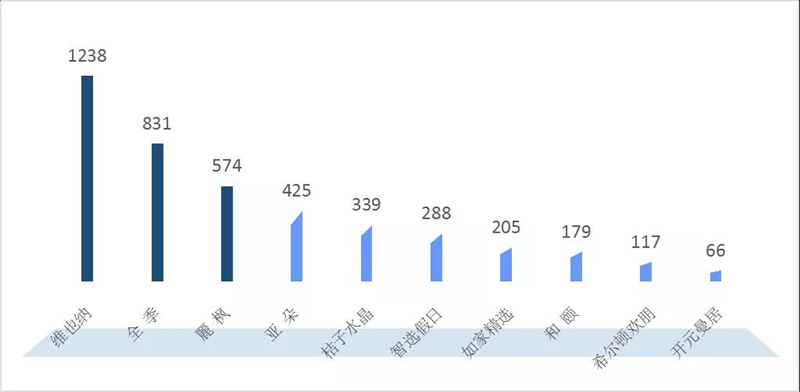

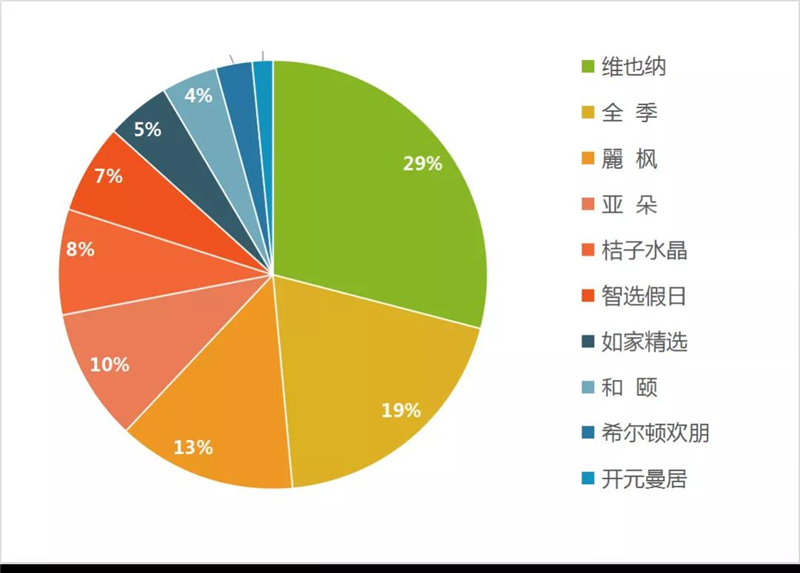

中国十大主流中端酒店品牌保有量中,维也纳总量占比最高,在营业数量为1238家,第二位全季,在营业总数为831家,第三位麗枫,在营业总数为574家;第四位亚朵,在营业总数为425家;第五位桔子水晶,在营业总数为339家;第六位假日酒店,在营业总数为288家;第七位如家精选,在营业总数为205家;第八位和颐,在营业总数为179家;第九位希尔顿欢朋,在营业总数为117家;第十位开元曼居,在营业总数为66家。

十大主流品牌总量

从增量上看,与2018年对比,维也纳增量最高,共计新增333家;全季新增280家;亚朵新增177家;麗枫新增162家;桔子水晶新增120家;假日酒店新增77家;希尔顿欢朋新增54家;如家精选新增28家;和颐新增27家;开元曼居新增24家。

2019年新增量与2018年总量对比,希尔顿欢朋增幅最高,为85.71%;其次为亚朵71.37%;开元曼居57.14%;桔子水晶54.79%;全季50.82%;麗枫39.32%;维也纳36.80%;假日酒店36.49%;和颐17.76%;如家精选15.82%。

2019年十大主流品牌净增量

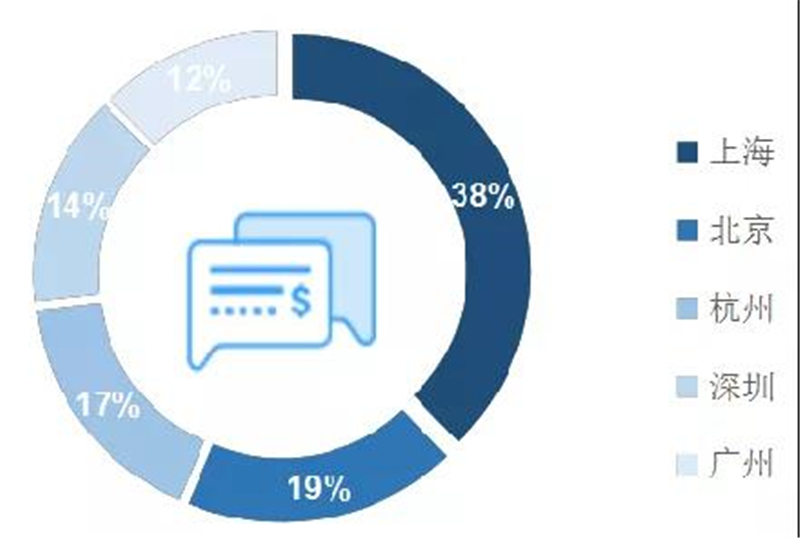

在主要的五个城市:上海、北京、杭州、深圳、广州中主流中端酒店品牌占总量比例分别为:10%、4.93%、4.41%、3.82%、3.28%,上海仍是主流中端酒店品牌重要的聚集地,北京仅此于上海,杭州中端酒店总量超越深圳、广州。

在主要城市里,酒店新增量顺序依次为:上海新增92家;北京新增69家;杭州新增42家;广州新增19家;深圳新增3家。广州、深圳已连续3年在新增量上垫底主要城市。

主要城市总量VS主流中端酒店总量

从十大中端酒店发展的数量来看,一线城市的增幅远低于非一线城市,虽然,2019年主流中端酒店新增达到了1325家,但主要五个城市的净增量仅有225家,占2019年全年的增量16.98%;中端酒店品牌的发展已经渐转到二、三线城市,经济较为发达地区的下沉市场仍是中端酒店的重要增量区域。受益于翻牌,上海、北京在2019年净增加了92家和69家。

2019年,中端酒店主流品牌已经达到4262家,维也纳作为第一个突破千家规模的品牌将在今年继续增量,预计在2020年,维也纳将超过1500家。全季酒店也将突破千家规模,一直高增长发展的亚朵,预计2022年之前也将突破1000家。随着各个品牌的总量的增加,各个品牌的新增比例均有不同程度的下降。维也纳、麗枫、假日酒店、如家精选、和颐酒店在2019年新增量均低于2018年的新增量,其中,和颐酒店的新增降幅最大。

2019年各地十大品牌净增量统计

在十大主流中端酒店总量中,维也纳占比29%,较去年下降1%;全季继续增长,占比与去年一致,维持在19%;麗枫酒店占比13%,较去年下降1%;亚朵2019年的强势表现,亚朵较去年占比增加2%;桔子水晶较去年增加1%,占比增加至8%,智选假日、如家精选与去年占比一致。

在增量市场中,江苏成为众多中端酒店品牌的重要贡献地,十大主流品牌中,江苏全年增加144家位居第一位,其次为浙江,全年增量为104家。广东、上海地区增量分别为95家、93家。北京、上海、广东、江苏、浙江五地成为主要的中端酒店聚集地,也是中国重要的中端酒店发展核心区。

2019年,维也纳酒店的增量贡献地主要得益于湖北,其次是广西、安徽、湖南、江苏。全季酒店的增量主要来自于母地(上海)市场的贡献,其次是江苏、北京市场。麗枫的增量贡献也来自母地(广东)以及北京市场。亚朵的增量贡献主要来自于广东、江苏、和浙江市场(非母地)。

各品牌 Vs 十大主流品牌总量

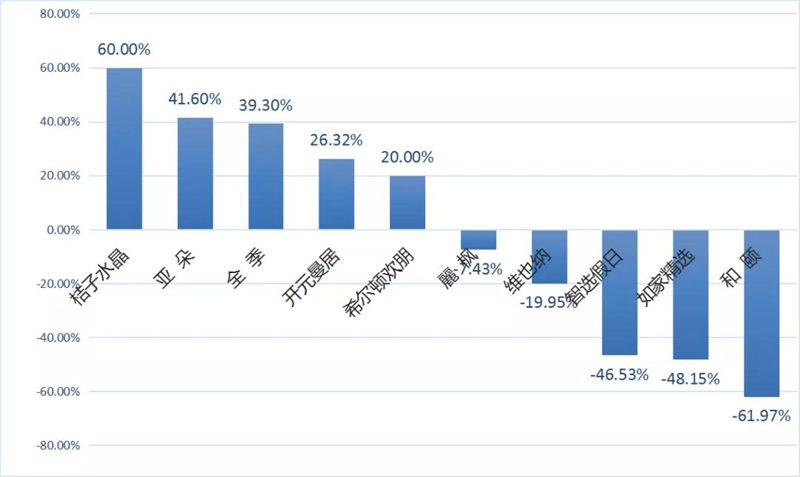

在增量同比中,桔子水晶酒店获得比较高的增长,原因有二:其一,桔子水晶被华住集团收购后,改变了发展策略,加大了门店数量的要求。其二,桔子水晶的基数相对较小。2019年,亚朵也获得了较好的同比增量,2019年的净增数量较2018年相比提高了41.60%,其后是全季酒店,也获得了39.3%的同比增长,但已经超过800家的全季能有如此高比例的增长,实属难得。

2019年净增量 Vs 2018年净增量

同比增量较弱的为和颐和如家精选,增量低于2018年增量61.97%和48.15%。智选假日也远低于2018年的增量。其次是维也纳、麗枫酒店。从增量数据上看,同比增幅下跌的品牌,都具有本土区域发展已缺乏动力,以及外地市场无法获得增量而导致的,从2019年的增量数字看,实现高增长的品牌多是在非母地的高速增长。

值得提及的是,同比增幅最高的桔子水晶,在江苏市场获得了不错的增量,2019年,共计23家桔子水晶酒店在该地区开业;另外,全季在上海的开业数量同比大幅增加,共计69家酒店开业,而在北京地区的开业数量也达到了20家;其次是亚朵,在广东地区的增量达到25家,在江苏地区也获得25家的增量,非母地增长已经高于同业。

回顾一:在净增量区域最高的几个地区,北京首次跌出前五位,上海跌出前三位,省级城市江苏、浙江、广东位列前三位。另外,四川、陕西曾为增量做出过重要贡献的地区也失去了增量动力,而重庆地区则下滑严重,天津作为直辖市,净增量弱于内蒙古、新疆、甘肃和黑龙江,位于31个地区中的28位。从中可以看到,品牌下沉并非全国各地区的下沉,而仍然在经济较为发达的地方进行下沉。

回顾二:各个品牌的增量有了新形式的转变,除开拓新市场外,增量主要来自于对其他品牌的侵蚀(俗称翻牌)以及向其他品牌所属地的扩张。比如全季在北京的强势增量;亚朵在广东的强势增量;桔子水晶在江苏的增量。在未来,各个品牌增量和品牌下沉中,江苏、浙江 、广东三个省份仍然是决定各个品牌增量的重要区域,而对这三个地区的本土品牌来说,已经受到外来品牌的侵蚀。

回顾三:在净增量对比中,已有五个品牌出现净增量同比下跌,也基本验证了中端酒店的已基本完成了对市场的布局。以锦江为代表的中端品牌维也纳、麗枫、希尔顿欢朋已经达到1929家,位列中端酒店第一阵营;以华住为代表的两个主力品牌全季和桔子水晶共计1170家,位列第二阵营;以亚朵单品为代表的中端酒店,也已达到425家,位列第三阵营。以上三个公司将在未来相当长的时间主导中国中端酒店市场。而在单品牌系列中,维也纳、全季、亚朵、桔子水晶已成中端酒店的主力品牌,在维也纳突破千店规模后,2019年,全季将进入第二个千店的中端品牌。

趋势一:2019年,已经出现了中端酒店入住率和平均房价双双下滑,受此外部和新增酒店数量的影响,预计2020年新增量将进一步减少至1000家以内,而增量将主要集中在维也纳、全季、亚朵、桔子水晶品牌上。另外,中国十大主流中端酒店总量也将超过5000家。

趋势二:随着经济的缓增趋势,消费者的需求有改变趋势,将逐渐从品牌消费、概念消费、文化消费逐渐向性价比消费的理性消费方向。由此带来的影响是,未来5年,去概念、去炒作的运营模式将入不敷出,坚持更低成本、更优品质的酒店品牌或将更加稳定。

趋势三:2020年,中端酒店的经营数据预计会持续下滑,特别在平均房价方面,预计投资回报率将同比降幅超过5%-10%,这将会波及到已经竞争严重的市场比如成都、西安等,受此影响,租金价格将有下降趋势,而在天津、重庆两个直辖市的酒店影响仍然不会好转,华北区域除北京外,投资机会已经减少,西南区域已过成熟期,不会有较大的增量贡献和投资机会,建议投资人重点关注河南、江西等还未出现中端酒店品牌严重竞争的市场。

*该文观点仅代表作者本人,本网站系信息发布平台,仅提供信息储存空间服务。如有侵权,请联系删除!